toc

Tabla de contenido

expand_more

El 78% de los contribuyentes paga más impuestos por desconocer el valor de referencia catastral de su vivienda. Este dato del Catastro determina la base imponible de impuestos como ITP, Sucesiones y Donaciones, y puede suponer diferencias de miles de euros en tu factura fiscal.

El valor de referencia es la cifra oficial que establece el Catastro como aproximación al valor de mercado de un inmueble. Desde 2022, este dato sustituye al antiguo «valor real» y sirve como mínimo fiscal en compraventas, herencias y donaciones. Conocerlo te permite planificar tu estrategia fiscal y evitar sorpresas con Hacienda.

En esta guía verás cómo consultar el valor de referencia de cualquier propiedad, qué impuestos afecta directamente y cuándo puedes impugnarlo si no estás conforme. También entenderás las diferencias clave con el valor catastral y el valor de mercado real.

Por qué el valor de referencia determina cuánto pagas en impuestos

El valor de referencia catastral funciona como base mínima imponible obligatoria en transmisiones patrimoniales. Aunque vendas tu piso por 150.000€, si el valor de referencia es 180.000€, Hacienda calculará ITP o Plusvalía sobre esta cifra superior.

Impuestos que utilizan el valor de referencia como base de cálculo

Los tributos afectados directamente son:

- Impuesto sobre Transmisiones Patrimoniales (ITP): aplica el tipo autonómico (6-10%) sobre el mayor entre precio de venta y valor de referencia

- Impuesto sobre Sucesiones y Donaciones (ISD): calcula la base imponible tomando el valor de referencia si supera la valoración del heredero

- Actos Jurídicos Documentados (AJD): en hipotecas y escrituras públicas, el valor de referencia marca el mínimo fiscal

- Impuesto sobre el Patrimonio: suma el valor de referencia de tus inmuebles para determinar si superas el umbral de tributación

Cómo consultar el valor de referencia de tu inmueble

Existen tres vías oficiales para obtener esta información:

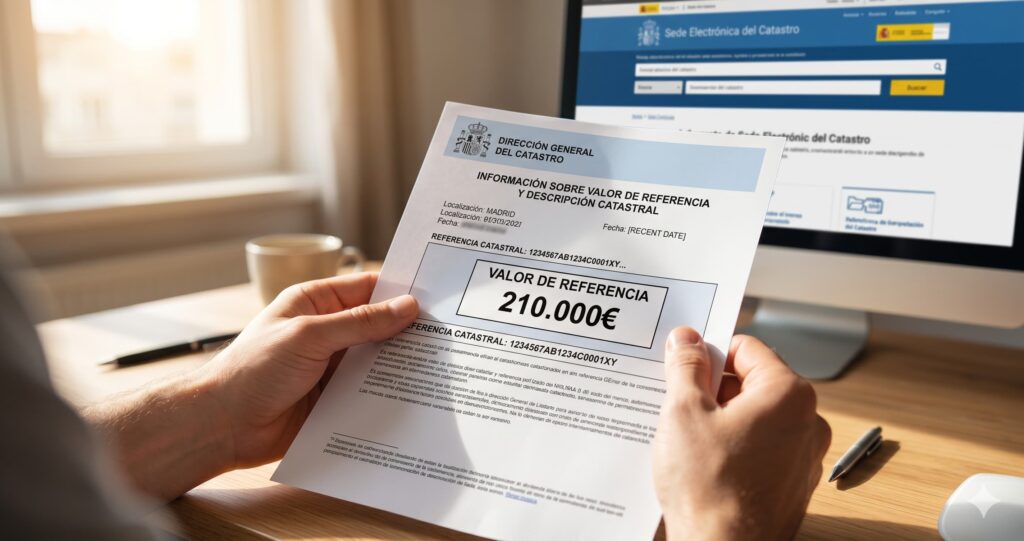

- Sede electrónica del Catastro (catastro.minhap.es): introduce la referencia catastral y descarga el certificado PDF gratuito en menos de 2 minutos

- Oficinas presenciales del Catastro: solicita cita previa y obtén el certificado firmado digitalmente

- Notario o gestor: ellos pueden consultar el dato directamente al preparar escrituras o declaraciones fiscales

El certificado oficial incluye: dirección del inmueble, referencia catastral, valor de referencia vigente, fecha de efectos y módulo de valor (€/m²). Este documento es el único que Hacienda acepta como prueba en caso de discrepancia.

Diferencias entre valor de referencia, valor catastral y valor de mercado

Confundir estos tres conceptos cuesta dinero. El 65% de los compradores asume erróneamente que valor catastral y valor de referencia son lo mismo, según datos del Consejo General del Notariado.

Ejemplo práctico: un piso en Barcelona tiene valor catastral de 120.000€, valor de referencia de 210.000€ y se vende por 230.000€. El IBI se calcula sobre 120.000€, pero el ITP y AJD sobre 210.000€ (no sobre el precio de venta porque el valor de referencia es inferior).

Cómo se calcula el valor de referencia catastral

El Catastro utiliza un modelo estadístico masivo que cruza datos de:

- Precios de compraventas reales inscritas en Registros de la Propiedad (últimos 12 meses)

- Características físicas del inmueble: superficie, antigüedad, calidad constructiva, ubicación exacta

- Comparables de zona: precios de inmuebles similares en un radio de 500 metros

- Índices correctores por orientación, vistas, altura de planta, estado de conservación

Metodología de cálculo para inmuebles urbanos

El algoritmo aplica esta fórmula base:

Valor de referencia = (Módulo €/m² de zona) × (Superficie útil) × (Coeficientes correctores)

Los coeficientes correctores penalizan o mejoran el valor según:

- Antigüedad: pisos de más de 50 años aplican factor 0.85; obra nueva factor 1.15

- Estado de conservación: ruinoso 0.70, malo 0.85, normal 1.00, excelente 1.10

- Ubicación en edificio: bajos comerciales +20%, áticos con terraza +15%, interiores sin luz -10%

- Equipamientos: ascensor +5%, garaje incluido +8%, piscina comunitaria +3%

El módulo base €/m² se actualiza anualmente con datos del mercado inmobiliario. En 2026, Madrid capital oscila entre 2.800-4.500€/m² según distrito, mientras Barcelona ronda 3.200-5.100€/m².

Casos especiales: inmuebles rústicos y locales comerciales

Para fincas rústicas, el Catastro pondera:

- Productividad agrícola o ganadera histórica

- Distancia a núcleo urbano más cercano

- Accesibilidad (camino asfaltado, tierra, sin acceso rodado)

- Régimen de explotación (secano, regadío, forestal)

Los locales comerciales suman variables como:

- Afluencia peatonal de la calle (medida en transeúntes/hora)

- Visibilidad del escaparate y accesibilidad

- Proximidad a nodos de transporte público

- Superficie de escaparate vs. superficie total

A qué impuestos afecta directamente el valor de referencia

Presupuesto en menos de 24 h.

Cuéntenos su caso y nuestros peritos le responden con un presupuesto cerrado sin compromiso ni letra pequeña.

Desde enero 2022, el valor de referencia sustituye al antiguo «valor real» en todas las comprobaciones de Hacienda sobre transmisiones patrimoniales.

Impuesto sobre Transmisiones Patrimoniales (ITP)

El 92% de las compraventas de segunda mano tributan por ITP (fuente: Consejo General del Notariado 2025). La base imponible es siempre el mayor entre:

- Precio declarado en escritura pública

- Valor de referencia catastral vigente en fecha de transmisión

Si compras un piso por 180.000€ pero su valor de referencia es 195.000€, pagarás ITP sobre 195.000€. En Madrid (6%), la diferencia son 900€ más de impuesto.

Impuesto sobre Sucesiones y Donaciones (ISD)

En herencias y donaciones, el valor de referencia marca el suelo fiscal. Los herederos pueden:

- Declarar el valor de referencia directamente (opción más segura)

- Aportar tasación pericial contradictoria si creen que el inmueble vale menos

- Aceptar comprobación de Hacienda si el valor declarado es inferior al de referencia

Estrategia fiscal: si heredas una vivienda con valor de referencia 250.000€ pero está muy deteriorada, encarga una tasación oficial acreditada. Si demuestra un valor real de 210.000€, puedes impugnar el valor de referencia y ahorrar impuestos.

Actos Jurídicos Documentados (AJD)

Este tributo grava escrituras públicas de hipotecas y préstamos. La base imponible es:

- En hipotecas: el importe del préstamo (no afecta valor de referencia directamente)

- En compraventas con obra nueva: el mayor entre precio y valor de referencia

Caso práctico: compras obra nueva por 300.000€ + IVA. El valor de referencia es 320.000€. Pagas IVA sobre 300.000€ (precio real) pero AJD sobre 320.000€ (valor de referencia).

Impuestos que NO utilizan el valor de referencia

Es crucial diferenciar qué tributos ignoran este dato para planificar correctamente tu estrategia fiscal.

Impuesto sobre Bienes Inmuebles (IBI)

El IBI se calcula exclusivamente sobre el valor catastral, que suele ser un 40-60% inferior al valor de referencia. Los ayuntamientos aplican el tipo impositivo municipal (0,4-1,3%) sobre esta base reducida.

No confundas ambos valores: si tu vivienda tiene valor de referencia 200.000€ pero valor catastral 90.000€, el IBI se liquida sobre 90.000€.

Plusvalía Municipal (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana)

Desde 2021, la plusvalía se calcula sobre la ganancia real obtenida entre compra y venta del terreno (no de la construcción). El valor de referencia no interviene; solo importa:

- Valor del suelo en escritura de compra

- Valor del suelo en escritura de venta

- Años transcurridos entre ambas operaciones

Cuándo y cómo impugnar el valor de referencia si no estás conforme

El 18% de las impugnaciones de valores de referencia prosperan parcial o totalmente (datos Dirección General del Catastro 2024). Puedes recurrir si:

- El inmueble tiene defectos estructurales graves no reflejados en el cálculo

- La zona ha sufrido depreciación reciente (cierre de comercios, degradación urbanística)

- Errores en datos catastrales (superficie, año construcción, calificación energética)

Procedimiento de recurso ante el Catastro

Tienes dos vías legales:

- Recurso de reposición (plazo: 1 mes desde notificación del valor)

- Presenta escrito en sede electrónica del Catastro o presencialmente

- Aporta tasación pericial oficial realizada por arquitecto/tasador homologado

- El Catastro resuelve en máximo 6 meses

- Reclamación económico-administrativa (si desestiman el recurso previo)

- Plazo: 1 mes desde resolución desestimatoria

- Presentar ante Tribunal Económico-Administrativo Regional (TEAR)

- Resolución en 12-18 meses de media

Documentación imprescindible para impugnar:

- Certificado catastral oficial con el valor de referencia cuestionado

- Tasación pericial contradictoria de arquitecto colegiado (coste 300-600€)

- Fotografías que evidencien defectos, humedades, problemas estructurales

- Escrituras de compraventas recientes de inmuebles comparables en la zona

- Informe técnico de estado de conservación (ITE) si está disponible

Si Hacienda ya liquidó un impuesto usando el valor de referencia, puedes impugnar simultáneamente la liquidación tributaria en vía administrativa.

Preguntas frecuentes sobre valor de referencia catastral

El Catastro aplica modelos estadísticos masivos sobre precios reales de compraventas, características físicas del inmueble y comparables de zona. Se actualiza automáticamente cada año.

Sin referencia catastral, Hacienda realizará comprobación de valor mediante tasación pericial, lo que retrasa liquidaciones de ITP o Sucesiones entre 6-12 meses. Regulariza la situación catastral antes de vender o heredar.

Multiplica el módulo €/m² de tu zona (dato público en Catastro) por superficie útil, y aplica coeficientes correctores por antigüedad, estado, ubicación en edificio y equipamientos.

No. El valor catastral (base del IBI) suele ser 40-60% del valor de mercado. El valor de referencia se aproxima más al mercado (85-95%), pero tampoco es el precio real de venta.

Tributas sobre el precio real de compra, que es superior. El valor de referencia solo actúa como mínimo fiscal: si compras por 250.000€ pero el valor de referencia es 220.000€, pagas ITP sobre 250.000€.

Cualquier persona con la referencia catastral del inmueble puede consultarlo gratis en la sede electrónica del Catastro. No es un dato confidencial.

Hacienda liquida ITP, AJD o ISD sobre el valor de referencia automáticamente, ignorando el precio declarado. Recibirás una liquidación complementaria en 6-12 meses.

La Administración realiza comprobación de valores mediante tasación pericial, lo que retrasa liquidaciones fiscales. Solicita certificado catastral para verificar si tu inmueble tiene valor de referencia asignado.

Accede a catastro.minhap.es, introduce la referencia catastral y descarga el certificado PDF gratuito. También puedes solicitarlo en oficinas del Catastro con cita previa.

Es la cifra oficial del Catastro que aproxima el valor de mercado del inmueble y sirve como base mínima imponible para impuestos sobre transmisiones patrimoniales (ITP, Sucesiones, Donaciones, AJD).

Cómo utilizar el valor de referencia en tu planificación fiscal

Conocer el valor de referencia antes de comprar, vender o heredar te permite calcular impuestos con precisión y evitar sorpresas con Hacienda.

Estrategia para compradores

Solicita el certificado de valor de referencia del inmueble antes de firmar arras. Si el valor de referencia supera notablemente el precio acordado, negocia con el vendedor:

- Opción A: el vendedor asume la diferencia de ITP generada por valor de referencia superior

- Opción B: reducir precio de venta hasta igualar valor de referencia y evitar sobretasación

- Opción C: mantener precio y asumir que tributarás sobre valor de referencia

Estrategia para herederos

Si heredas un inmueble muy deteriorado o en zona depreciada, encarga tasación pericial antes de liquidar Sucesiones. Si el valor real es inferior al de referencia, impugna y ahorra impuestos.

El valor de referencia catastral es tu aliado fiscal si lo entiendes: te protege de comprobaciones arbitrarias de Hacienda, permite planificar impuestos con anticipación y facilita negociaciones en compraventas. Consultarlo antes de cualquier operación inmobiliaria te ahorra miles de euros en liquidaciones inesperadas.