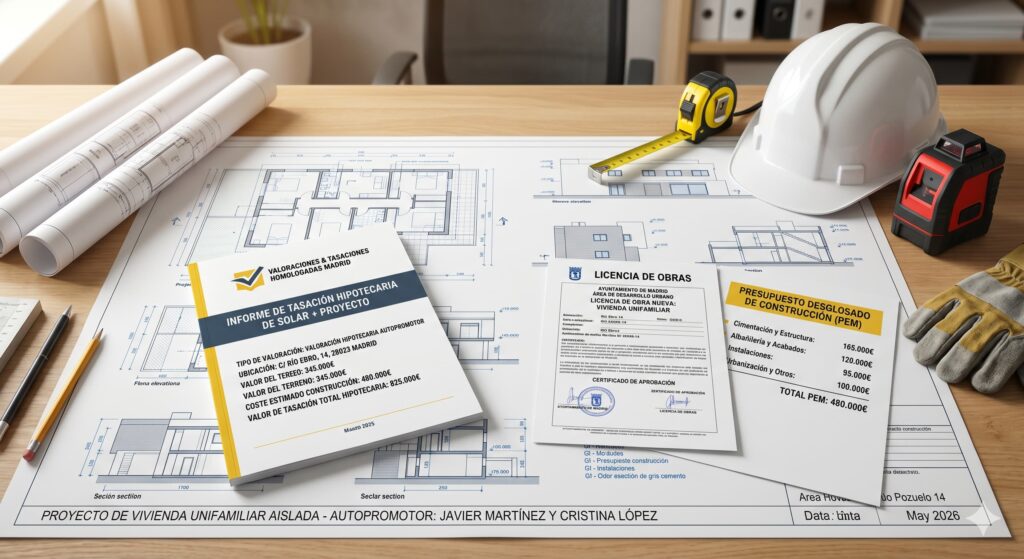

Tasación Hipotecaria para Autopromotor

Informe oficial de valoración para financiar la construcción de su propia vivienda. Gestionamos el proceso completo desde el solar hasta la certificación final de obra.

¿Por qué la tasación es tan importante en una autopromoción?

En una autopromoción, la tasación no es solo un trámite. Determina cuánto le presta el banco desde el primer día y si podrá convertir el préstamo en hipoteca al terminar la obra.

-

account_balance

Define el capital inicial del préstamoEl banco calcula la financiación inicial sobre el valor del solar más el coste de construcción proyectado. Una tasación sólida maximiza ese capital.

-

build

Libera tramos durante la obraCada vez que el banco libera un tramo de financiación, necesita constatar el avance real de la construcción. El tasador certifica ese avance.

-

home_work

Convierte el préstamo en hipotecaAl terminar la obra, la tasación final de la vivienda permite subrogarse en una hipoteca ordinaria con mejores condiciones y plazo.

-

shield

Detecta problemas urbanísticos a tiempoEl tasador verifica la calificación urbanística del solar y la licencia de obras. Problemas que podrían bloquear la financiación antes de empezar.

Por qué elegir nuestros tasadores para su autopromoción

La tasación autopromotor requiere experiencia técnica específica. No todos los tasadores conocen el proceso a fondo.

Homologados Banco de España

Informe válido para cualquier banco que financie autopromociones. Sin restricciones ni revalidaciones.

Expertos en valoración de obras

Nuestros tasadores conocen el ciclo completo de la autopromoción: solar, fases de obra y certificación final.

Gestión de todas las fases

Coordinamos las visitas de control durante la construcción para que los tramos de financiación se liberen sin retrasos.

Acompañamiento durante la obra

Resolvemos las dudas que surjan entre el banco, el arquitecto y usted sobre los criterios de valoración en cada fase.

Informes adaptados a cada banco

Cada entidad tiene sus propios requisitos de formato y documentación. Adaptamos el informe sin necesidad de rehacer el trabajo.

Coordinación con el arquitecto

Trabajamos directamente con su arquitecto técnico para que las certificaciones de obra y las visitas del tasador estén sincronizadas.

¿Tiene el solar o el proyecto? Solicite su tasación de autopromotor hoy mismo

Qué es

Tasación para quien construye su propia vivienda

El autopromotor es quien construye su propia vivienda en lugar de comprarla. Para financiar esa construcción con una hipoteca, el banco necesita un tipo de tasación distinto al de una compraventa ordinaria.

En la hipoteca autopromotor existen dos momentos de valoración: el solar antes de construir, y el edificio terminado (o en fases de construcción) para ir liberando capital según avanza la obra.

- home_work Valoración del solar o parcela como garantía inicial del préstamo hipotecario

- build Valor hipotético del edificio terminado (VHT): lo que valdrá la vivienda una vez construida

- analytics El banco puede liberar capital en fases según el avance certificado de la obra

- verified_user Informe emitido bajo Orden ECO 805/2003 por tasadores homologados por el Banco de España

- description Necesaria también para la certificación final de obra y constitución de hipoteca definitiva

Fases del proceso

Las dos tasaciones que necesita un autopromotor

A diferencia de una compraventa ordinaria, la hipoteca autopromotor implica al menos dos momentos de valoración diferenciados. Conocerlos evita retrasos y sorpresas en la financiación.

- looks_one FASE INICIAL — Tasación del solar: se valora el terreno sobre el que se va a construir, con el proyecto visado. Es la garantía de partida con la que el banco aprueba el préstamo.

- looks_two FASE FINAL — Tasación del edificio terminado: una vez acabada la obra y obtenido el certificado de fin de obra, el tasador valora la vivienda ya construida para constituir la hipoteca definitiva.

- info FASES INTERMEDIAS — Visitas de control: el banco puede solicitar visitas de tasador para certificar el avance de obra antes de liberar cada tramo de financiación.

- shield La valoración final determina si puede convertir el préstamo autopromotor en una hipoteca ordinaria a largo plazo

Qué incluye

Contenido del informe de tasación autopromotor

Cada informe de tasación autopromotor se adapta a la fase del proceso en que se encuentre. En todos los casos cumple con la normativa ECO 805/2003 y los requisitos del banco financiador.

- map Identificación y valoración del solar con referencia catastral, situación urbanística y cargas registrales

- description Análisis del proyecto de construcción visado: programa de superficies, calidades y plazo de ejecución

- calculate Valor hipotético del edificio terminado (VHT) calculado por método residual dinámico

- photo_camera Reportaje fotográfico del solar y del entorno urbano o rústico

- analytics Comparables de mercado de viviendas similares en la zona para justificar el VHT

- verified Informe firmado digitalmente, válido para presentar al banco en cada fase del proceso

Cómo gestionamos la tasación de su autopromoción

Desde la compra del solar hasta la certificación final de obra.

Tasación inicial del solar

Valoramos el solar junto con el proyecto visado. Este informe es la base con la que el banco aprueba el préstamo autopromotor.

Visitas de control de obra

Realizamos visitas periódicas para certificar el avance real de la construcción y permitir al banco liberar cada tramo de financiación.

Tasación del edificio terminado

Una vez obtenido el certificado de fin de obra, tasamos la vivienda ya construida según su valor real de mercado.

Constitución de hipoteca

La tasación final permite convertir el préstamo temporal en una hipoteca ordinaria a largo plazo con las mejores condiciones posibles.

Más de 20 años realizando tasaciones oficiales para particulares, inversores y entidades financieras en toda España. Especialista en valoración residencial e inmuebles singulares.

Lo que dicen nuestros clientes

“Nunca habíamos hecho una autopromoción y no teníamos ni idea de que había que tasar el solar antes y la casa después. Nos explicaron todo el proceso y coordinaron con nuestro arquitecto sin que nosotros tuviéramos que gestionar nada.”

“El banco tardó en liberar un tramo porque el tasador anterior no coordinó bien los tiempos con la obra. Cambiamos y desde entonces no hemos tenido ningún problema. Las visitas de control siempre a tiempo.”

“La tasación final salió por encima de lo que habíamos invertido en el solar y la construcción. Eso nos permitió negociar una hipoteca definitiva con muy buenas condiciones. Muy satisfechos con el trabajo.”

Preguntas frecuentes sobre la hipoteca autopromotor

¿Cuántas tasaciones necesito en una autopromoción? expand_more

¿Qué es el valor hipotético del edificio terminado (VHT)? expand_more

¿Puedo usar la misma empresa tasadora para todas las fases? expand_more

¿Qué documentación necesito para la tasación inicial? expand_more

¿Qué pasa si la vivienda terminada vale menos que el préstamo? expand_more

Servicios Relacionados

Otros tipos de valoración que podrían interesarle.

Tasación Pericial Contradictoria

Informe pericial para impugnar la valoración que la Agencia Tributaria realiza de su inmueble en una comprobación de valores. Si Hacienda le ha girado una liquidación adicional por considerar que declaró un valor inferior al real, puede recurrir y recuperar lo pagado de más.

Tasación Contable

Informe de valoración de activos inmobiliarios para su reflejo en la contabilidad de empresas y sociedades. Imprescindible para auditorías, fusiones, adquisiciones, aportaciones de capital y cumplimiento de las normas NIIF e ICAC.

Tasación Judicial

Informe pericial de valoración inmobiliaria con plena validez ante juzgados y tribunales. Imprescindible en divorcios, herencias, ejecuciones hipotecarias y reclamaciones de daños. Emitido por peritos judiciales certificados.

¿Listo para financiar su autopromoción?

Presupuesto sin compromiso en menos de 24 horas. Le asesoramos en cada fase del proceso.